Autor textu MediaGuru

Díky nabídce v prémiových, ekologických a bio segmentech si mnoho

spotřebitelů ani neuvědomuje, že volí při nákupu privátní značky.

Po čtyřech letech ekonomických turbulencí se situace začíná zlepšovat. Objevují se první známky stabilizace, které připravují půdu pro rychlejší růst v příštím roce. Pozitivní vyhlídky se propisují i spotřebitelského chování Čechů – v druhém čtvrtletí se podíl prodejů v promocích snížil, v třetím čtvrtletí se tento trend potvrdil. Naopak privátní značky. Vyplývá to z dat agentury NielsenIQ.

Oživení se odráží v nákupním chování napříč sektory rychloobrátkového zboží (FMCG) a elektroniky a zboží dlouhodobé spotřeby (T&D). V sektoru FMCG, po roce 2023 charakterizovaném poklesem objemů, poptávka pomalu roste, v prvním a druhém čtvrtletí se objem zvýšil o skromných 0,3 %. Ve třetím čtvrtletí došlo poté k výraznému zrychlení, kdy růst objemů prodaného zboží dosáhl 1,7 %.

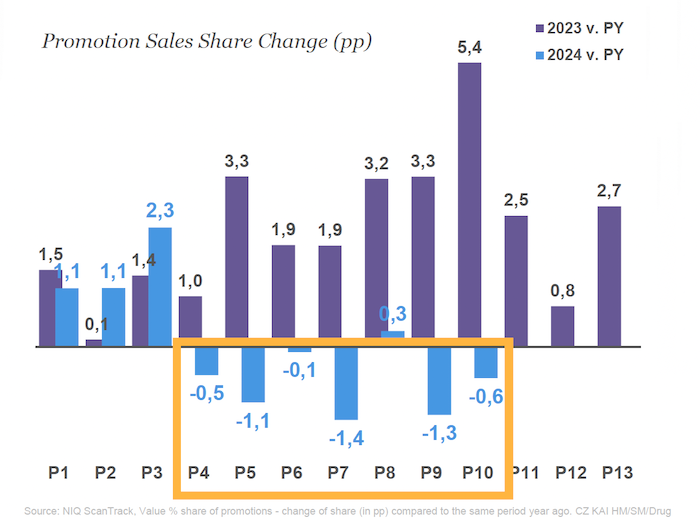

S tím, jak inflace ustupuje, se mění také strategie, na které se spotřebitelé spoléhali při zvládání cenových tlaků. Podíl prodejů podpořených akcemi stále rostl v prvním čtvrtletí, ale od druhého čtvrtletí se tento trend začal obracet. Třetí čtvrtletí tento směr potvrdilo. I přesto existuje celá řada kategorií, ve kterých se stále v promoci prodá i okolo 80 % zboží. Patří mezi ně například trvanlivé mléko, alkoholické nápoje jako hořké bylinné likéry, rum, pivo nebo také instantní káva. Nakupující u takových produktů mohou snadno považovat akční ceny za běžné, protože za ty neakční tyto produkty téměř nenakupují.

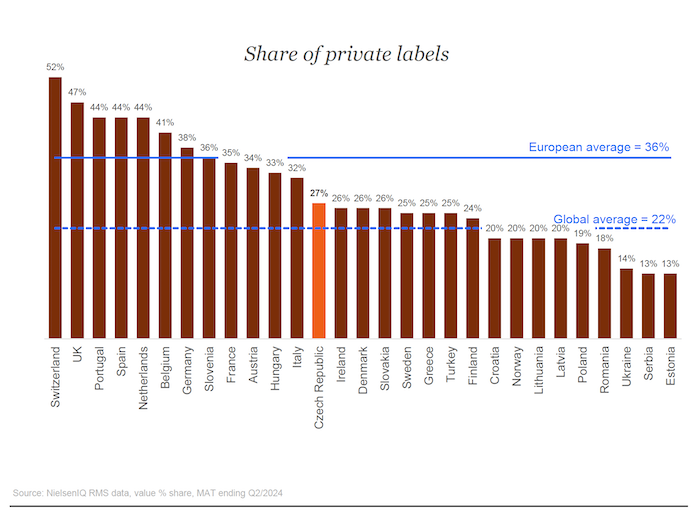

Privátní značky naopak nadále získávají v meziročním porovnání tržní podíl, a to na letošních 27 %, čímž se Česká republika dostala nad celosvětový průměr, který činí 22 %. V Evropě je průměr 36 % – vyšší podíl mají privátky například ve Švýcarsku, Velké Británii, Španělsku nebo sousedním Německu.

Privátní značky získávaly nejvíce během období nejvyšší inflace, a to i přesto, že jejich ceny rostly v průměru rychleji než ceny značkových produktů. V některých kategoriích je podíl privátních značek vyšší než průměr a stále roste, například u šlehačky (58 %), olejů na vaření (50 %), nebo luštěnin (49 %). Naopak v jiných je relativně nízký a klesá, třeba u ledových čajů (24 %), mléčných dezertů (23 %) nebo tělová kosmetika (16 %).

Ve vnímání privátních značek navíc dochází k posunu, už přestávají být pouze levnou alternativou, lidé je čím dál častěji vidí jako rovnocenné se značkovými produkty. Díky nabídce v prémiových, ekologických a udržitelných, bio nebo specializovaných segmentech, jako jsou „free-from“ produkty, si mnoho spotřebitelů ani neuvědomuje, že volí privátní značky.

-stk-

# výzkum # research # nákupní chování # data # spotřebitelské chování # promoce # NielsenIQ # privátní značky # privátka

Autor textu MediaGuru